В Україні оновлюються підходи до первинних документів у межах цивільно-правових відносин. Прийняття Закону № 4791-ІХ (законопроєкт № 14023) та оновлення Закону України № 996 актуалізували нові правила щоденного документообігу компаній, зокрема щодо підтвердження виконання робіт і надання послуг за цивільно-правовими договорами.

Які ключові зміни в документообігу запроваджує Закон № 4791‑ІХ?

Останні законодавчі новації, зокрема прийняття Закону № 4791-ІХ та внесення змін до Закону України № 996, спрощують підхід до документування операцій за цивільно-правовими договорами. Ідея проста: менше формальностей — більше уваги до того, щоб операція була реальною й належно підтвердженою. Згідно з новими правилами, якщо первинний документ містить інформацію про дату або період надання послуг, виконання робіт чи оренди, відсутність підпису або інших реквізитів з боку замовника (орендаря) не вважатиметься порушенням вимог до оформлення первинного документа. Однак скористатися таким спрощенням можна лише за виконання двох умов:

- порядок документування господарських операцій передбачено письмовим договором між сторонами;

- господарська операція відображається в бухгалтерському обліку в періоді її здійснення.

Чи можна працювати без актів виконаних робіт / надання послуг після змін законодавства?

Закон № 4791-ІХ передбачає можливість не складати акти виконаних робіт, надання послуг за цивільно-правовими договорами — за умови, що це прямо визначено договором і сторони погодили альтернативний спосіб підтвердження виконання зобов’язань. Тобто «відмова від актів» не є автоматичною: у договорі варто окремо зафіксувати, який документ (або сукупність документів) підтверджує факт надання послуг / виконання робіт, момент завершення операції та порядок приймання (наприклад, строк на заперечення і приймання за замовчуванням).

Зміни до Закону України № 996 додатково відкривають можливість фіксувати факт надання послуг за допомогою інвойсу (рахунка), підписаного виконавцем: за наявності обов’язкових реквізитів первинного документа (ідентифікація сторін, дата / період, зміст і обсяг послуг, вартість, валюта, підпис / ідентифікатор відповідальної особи) та за умови чіткого зв’язку з оплатою такий інвойс може визнаватися первинним для бухгалтерського й податкового обліку.

У міжнародній практиці Інвойс це документ, який надає продавець покупцеві і містить перелік товарів, послуг, їхню кількість і ціну, по якій вони поставлені покупцеві, особливості товару, умови постачання і відомості про відправника й одержувача. Виписка Інвойсу свідчить про те, що товар відвантажено відповідно до умов постачання і в покупця з’явився обов’язок оплати товару відповідно до вказаних умов (крім випадків, коли постачання здійснюють за передоплатою). Для послуг виписка Інвойсу підтверджує факт надання послуг. Тобто Інвойс підтверджує відвантаження товару, надання послуги.

Юридичні підстави відмови від актів: реальні можливості та обмеження

Відмова від оформлення актів можлива лише за взаємною домовленістю сторін: це потрібно прямо передбачити в договорі, і така домовленість не має суперечити законодавству. У гіг-контрактах або договорах із ФОП сторони можуть визначити, що підтвердженням факту виконання робіт / надання послуг є інвойс (рахунок), електронне листування або інший документ / дія (наприклад, підтвердження на платформі). Важливо, щоб у договорі були чітко описані умови і механізм приймання — саме це надає такому підтвердженню належну юридичну силу.

Водночас ця можливість не застосовується до операцій, щодо яких закон встановлює спеціальні вимоги до документування, зокрема:

Як оформити цивільно-правовий договір без актів?

Для застосування спрощених правил документування потрібно погодити це в договорі з контрагентом. Договір — письмовий (паперовий чи електронний — не важливо, але ключове: письмовий, а не усний). Для коректного оформлення господарських операцій без актів рекомендовано:

- Заздалегідь прописати в договорі порядок підтвердження виконання робіт / надання послуг (інвойс (рахунок), електронний лист, підпис на платформі, звіт тощо). Зафіксувати, що сторони визнають юридичну силу первинних документів щодо послуг, робіт, оренди, найму (рахунків, актів), що не містять посади, прізвища та власноручного підпису або КЕП вповноваженої особи зі сторони замовника послуг, робіт, наймача, орендаря.

- Забезпечити збереження супровідних матеріалів: листування, скриншоти, підтвердження із сервісів / платформ.

- Використовувати електронний документообіг, щоб автоматизувати й контролювати процеси

Такий підхід допоможе уникнути спорів, забезпечити доказову базу для податкових органів і підвищить ефективність бухгалтерського обліку.

Податкові ризики використання рахунків як первинного документа

Використання рахунків як первинного документа це крок до спрощення обліку, але водночас він створює додаткові податкові ризики:

- податкові органи можуть запитувати додаткові підтвердження фактичного виконання робіт / послуг (звіти, фото, листування, підписані документи)

- відсутність актів у певних ситуаціях може ускладнити захист позиції під час перевірки або спору

- важливо, щоб інвойс (рахунок) містив обов’язкові реквізити та був підкріплений іншими доказами

- корисно періодично проводити внутрішній перегляд документів і операцій

Практика ЄС: як підтверджують виконання робіт у Польщі, Чехії, Литві

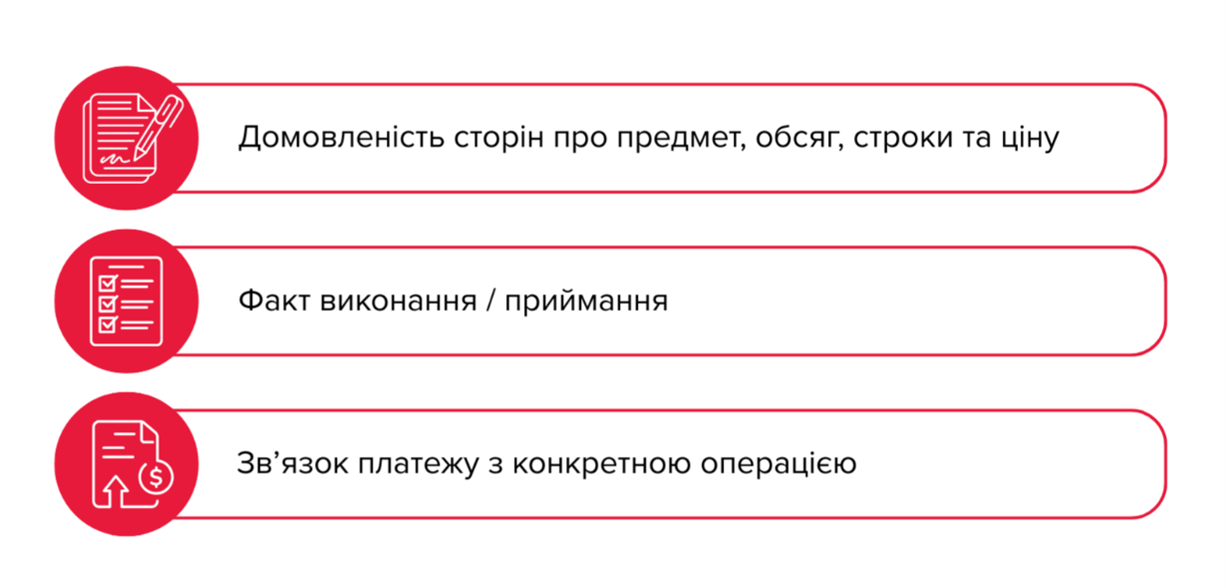

Практика низки країн ЄС (зокрема Польщі, Чехії та Литви) демонструє, що для підтвердження надання послуг / виконання робіт у В2В-сегменті часто достатньо інвойсу (рахунка) як ключового фінансового документа, однак він, зазвичай, використовується не ізольовано, а в поєднанні з іншими доказами фактичного виконання зобов’язань.

На практиці увага контролюючих органів і судів концентрується на наявності «доказового пакета», який підтверджує:

До таких доказів зазвичай належать: договір / оферта та конкретизоване замовлення (SOW, PO), листування щодо погодження обсягу та результату (email / месенджери), результати робіт у вигляді звіту / таймшитів / передання файлів або доступів, підтвердження прийняття результату (зокрема через електронні платформи документообігу та електронний підпис), а також платіжні документи, що дозволяють однозначно ідентифікувати операцію. Для українських компаній корисним є сам підхід: визначити в договорі, який саме документ(-и) і в який спосіб підтверджує завершення робіт, встановити пороги «суттєвості» та зберігати супровідні докази виконання. Така адаптація до українського регулювання дає змогу скористатися дерегуляційними можливостями без втрати якості доказової бази під час податкових перевірок або спорів.

Критерій суттєвості як інструмент управління документообігом

З урахуванням змін, запроваджених Законом № 4791-ІХ та оновленим Законом України № 996, доцільно на рівні внутрішніх політик підприємства впровадити критерій суттєвості як базовий інструмент управління документообігом і податковими ризиками. Такий підхід відповідає загальним принципам бухгалтерського обліку, зокрема принципу раціональності та превалювання сутності над формою.

Для господарських операцій на незначні суми (умовно — від 5000 до 10 000 грн, залежно від обсягів діяльності) використання інвойсу (рахунка) як первинного документа може бути економічно обґрунтованим і достатнім за умови, що він містить усі обов’язкові реквізити, а факт здійснення операції підтверджується оплатою.

Водночас для операцій на значні суми, а також для операцій з підвищеним рівнем податкового або юридичного ризику (нові контрагенти, операції з нерезидентами, нематеріальні послуги, креативні або консультаційні роботи) доцільно зберігати акт виконаних робіт як додатковий доказ реальності господарської операції. У таких випадках акт виконує не стільки формальну, скільки доказову функцію, посилюючи позицію платника податків у разі податкових перевірок або судових спорів.

Запровадження критерію суттєвості дає змогу сформувати диференційований підхід до документування операцій, зосередивши ресурси бухгалтерії та юридичної служби на контролі справді ризикових транзакцій. У результаті підприємство досягає балансу між спрощенням документообігу, яке декларує законодавець, і належним рівнем податкової обачності, що є ключовим фактором фінансової безпеки бізнесу.

Як уникнути спорів щодо факту виконання робіт

Окремо слід враховувати фактор одностороннього тлумачення завершення операції. Якщо одна зі сторін вважає, що роботи виконані, а інша не погоджується, відсутність актів може ускладнити вирішення спору — насамперед через брак узгодженої дати приймання і зрозумілих критеріїв, за якими оцінюється результат. Щоб мінімізувати такі ризики, доцільно заздалегідь закріпити в договорі чіткий механізм підтвердження виконання: що саме вважається результатом, у якій формі та куди він передається, хто відповідальний за приймання та які вимоги до зауважень.

Практично це може виглядати як регламент «приймання за замовчуванням»: виконавець надсилає інвойс / звіт і повідомлення про завершення робіт, а замовник має, наприклад, 5–10 робочих днів на надання мотивованих заперечень з переліком недоліків і строком на їхнє усунення; якщо заперечення не надійшли в цей строк — послуга вважається прийнятою. Додатково можна передбачити автоматичне прийняття після оплати (або після часткової оплати певного етапу), механізм поетапного / часткового приймання, а також правило про те, що комунікація щодо приймання здійснюється лише визначеними каналами з обов’язковим підтвердженням отримання.

Така деталізація зменшує простір для маніпуляцій, робить процедуру приймання передбачуваною і спрощує доведення факту виконання робіт у разі податкової перевірки або судового спору.

Погляд державних органів на прийнятий закон

- Мінекономіки: новина про підтримку законопроєкту № 14023 та скасування обов’язковості актів виконаних робіт.

- ГУ ДПС у Вінницькій області (06.03.2026): роз’яснення щодо застосування Закону № 4791-ІХ, зокрема про можливість підпису первинного документа однією відповідальною особою з боку виконавця за умови договірного врегулювання.

Висновки і практичні рекомендації

- Дивимося на суть, а не на формальності в документах.

Важливо мати докази, що послуга / робота справді була: що саме зробили, коли, в якому обсязі та за що платили. Не стільки «який документ», скільки «що він підтверджує».

Як це виглядає на практиці: до інвойсу (рахунка) зберігайте погоджене ТЗ або обсяг робіт у листуванні, підтвердження передання результату (файл, доступ до репозиторію, посилання на завдання), а також таймшит або короткий звіт «що зробили за період».

- Працювати без актів можливо, але лише якщо це прямо закріплено в договорі.

Відмова від актів не відбувається автоматично: сторони мають домовитись і передбачити в письмовому договорі, як саме підтверджується виконання. У такій моделі інвойс може бути первинним документом, однак доцільно підкріплювати його супровідними матеріалами (SOW/PO, листування, звіти / таймшити, підтвердження передання результатів / доступів, платіжні документи).

Як це прописати: наприклад, «підтвердженням є інвойс + оплата» або «інвойс + електронний лист / повідомлення про приймання», а за відсутності заперечень протягом X днів послуга вважається прийнятою. Також варто визначити перелік супровідних матеріалів: SOW/PO, таймшит, посилання на Jira/Asana, банківську виписку з чітким призначенням платежу.

- Допомагає критерій суттєвості: для невеликих сум — простіший пакет документів, для значних / ризикових — посилений.

Практичний підхід: зафіксувати внутрішній поріг (наприклад, 5000–10 000 грн) і за ним визначати рівень документального підтвердження. Якщо сума або ризики вищі, доцільно оформлювати акт або інший документ приймання. Окремо варто враховувати винятки, де діють спеціальні правила (публічні кошти, держ. / комун. оренда, будпідряд, пожертви / благодійна та гуманітарна допомога).

Приклад: разова послуга на 5000–10 000 грн — інвойс, оплата і короткий звіт / листування часто достатні. Проєкт на 300 000 грн або новий контрагент / нерезидент — краще мати інвойс + акт (або протокол приймання) + результати робіт. Для будівельного підряду та бюджетних коштів зазвичай потрібні спеціальні форми / порядок приймання.

Підсумок. Закон № 4791-ІХ та зміни до Закону № 996 дають бізнесу більше гнучкості: інвойс може підтверджувати надання послуг, а акт — не завжди є обов’язковим. Водночас це не означає, що ризики зникають автоматично. Найкращий захист — якісний договір, зрозумілі внутрішні правила та належно зібрані докази фактичного виконання.

Практичний чеклист для компаній для контрольованого та передбачуваного документообігу

Коротко — що варто зробити для контрольованого та передбачуваного документообігу:

- Оновіть шаблони договорів: чим підтверджуємо виконання, як приймаємо результат, куди надсилаємо підтвердження, скільки днів передбачено на заперечення.

- Визначте поріг «суттєвості» та просту матрицю ризику (сума, тип послуг, новий контрагент, нерезидент, нематеріальний результат тощо).

- Сформуйте пакет підтвердних матеріалів до інвойсів: SOW/PO, листування, звіти / таймшити, підтвердження передання результатів / доступів, платіжні документи.

- Для великих або ризикових операцій доцільно залишати акт / протокол приймання як додатковий елемент доказової бази.

- Перед стартом перевіряйте, чи не потрапляєте у винятки (бюджетні кошти, держ. / комун. оренда, будпідряд, пожертви тощо) — там правила жорсткіші.

Закон дав більше свободи, а отже — більше відповідальності. Якщо заздалегідь налаштувати правила приймання, пороги суттєвості та зберігання підтвердних матеріалів, документообіг буде простішим і передбачуванішим як у щоденній роботі, так і під час перевірок.

Коли запрацюють зміни щодо спрощення документування?

16 березня 2026 року президентом підписано, а 17 березня 2026 року опубліковано Закон України № 4791-ІХ від 24.02.2026, яким внесено зміни до ст. 9 Закону України № 996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999. Закон України № 4791-ІХ від 24.02.2026 набуде чинності з 01.04.2026.

Фахівці BDO в Україні допомагають компаніям оцінити ризики використання рахунків як первинних документів, адаптувати цивільно-правові договори до нових вимог законодавства та сформувати ефективну модель внутрішнього документообігу, яка поєднує спрощення процедур з належним рівнем податкової обачності.

Якщо ваша компанія планує змінювати підхід до документування господарських операцій або хоче перевірити, чи відповідає чинна система документообігу новим правилам, зверніться до фахівців BDO в Україні для консультації.

Читайте також

BDO в Україні: IFRB 2026/02: РМСБО опублікувала МСФЗ 20 «Регуляторні активи та регуляторні зобов'язання»